Налог на профессиональный доход. Памятки

08.06.2020

Реформирование специальных налоговых режимов, предусмотренное основными направлениями налоговой политики и так бурно обсуждаемое в средствах массовой информации, нашло законодательное закрепление.

В соответствии с принятым Законом Краснодарского края от 27 мая 2020 года №4292-КЗ «О введении специального налогового режима «Налог на профессиональный доход» на территории Краснодарского края» с 1 июля 2020 года, перечень действующих на сегодняшний день специальных налоговых режимов дополнен налогом на профессиональный доход, который закреплен Федеральным законом от 27 ноября 2018 года №422-ФЗ «О проведении эксперимента по установлению специального налогового режима «Налог на профессиональный доход». Порядок осуществления деятельности индивидуальными предпринимателями и физическими лицами с применением налога на профессиональный доход регулируется данным Федеральным законом.

Введение налога на профессиональный доход говорит о его объективных достоинствах, главным из которых является упрощение взаимоотношений налогоплательщика с государством. Переход на специальный режим налогообложения и отказ от него осуществляется в добровольном порядке.

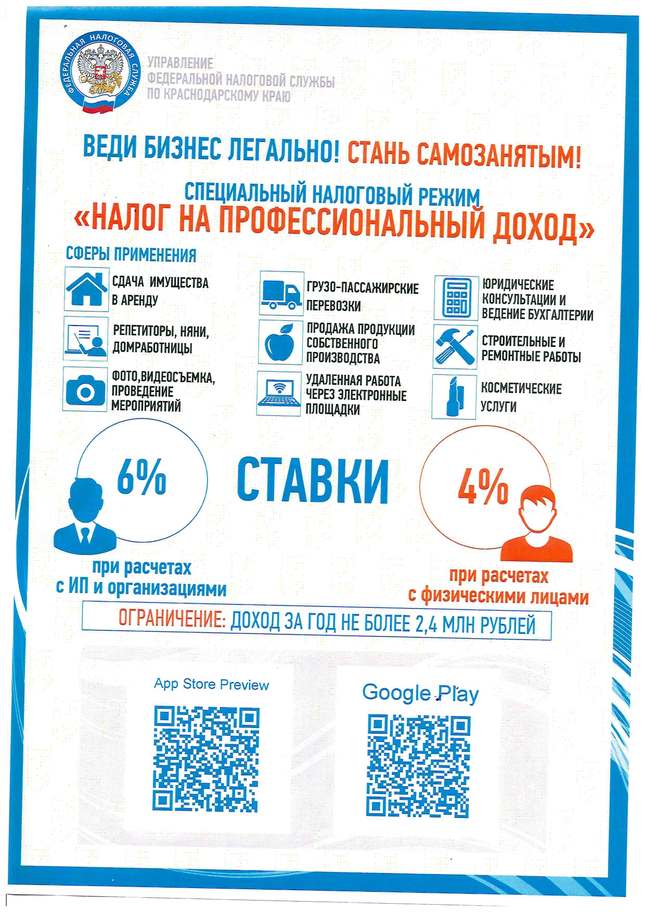

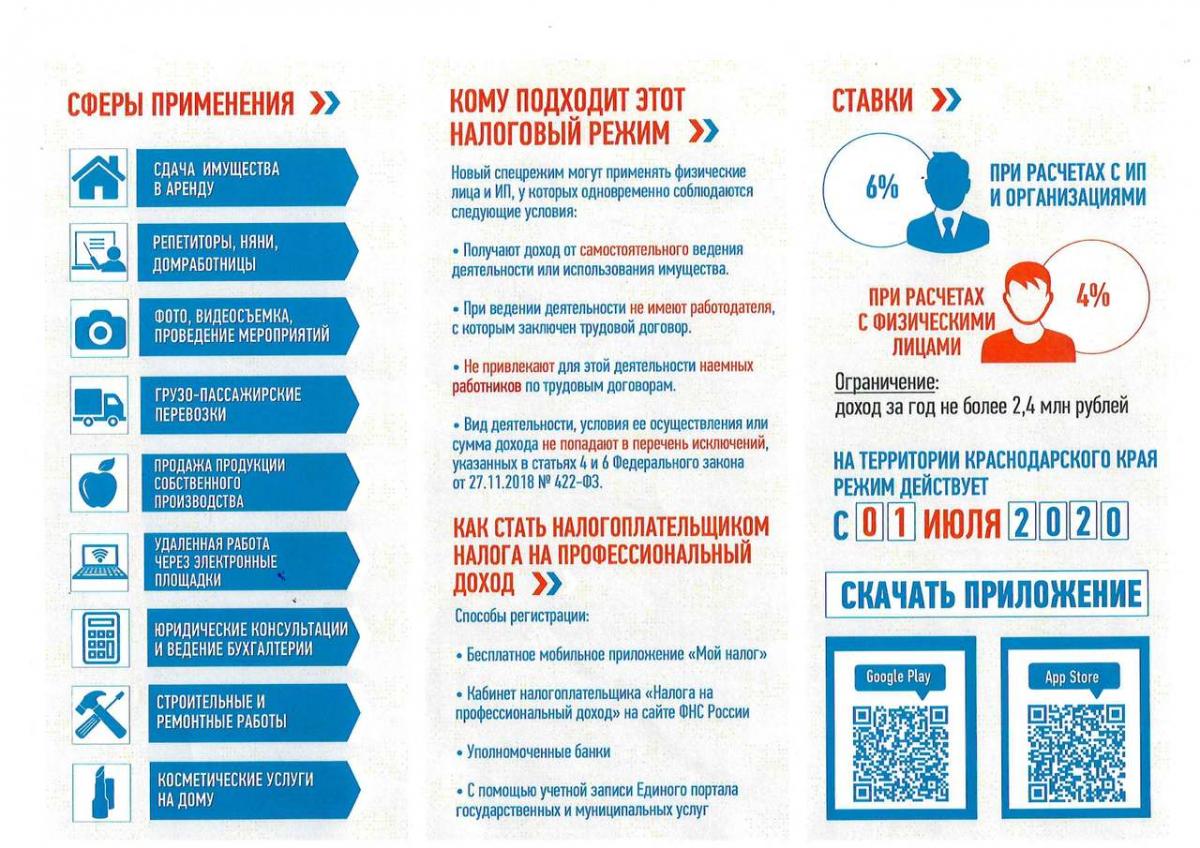

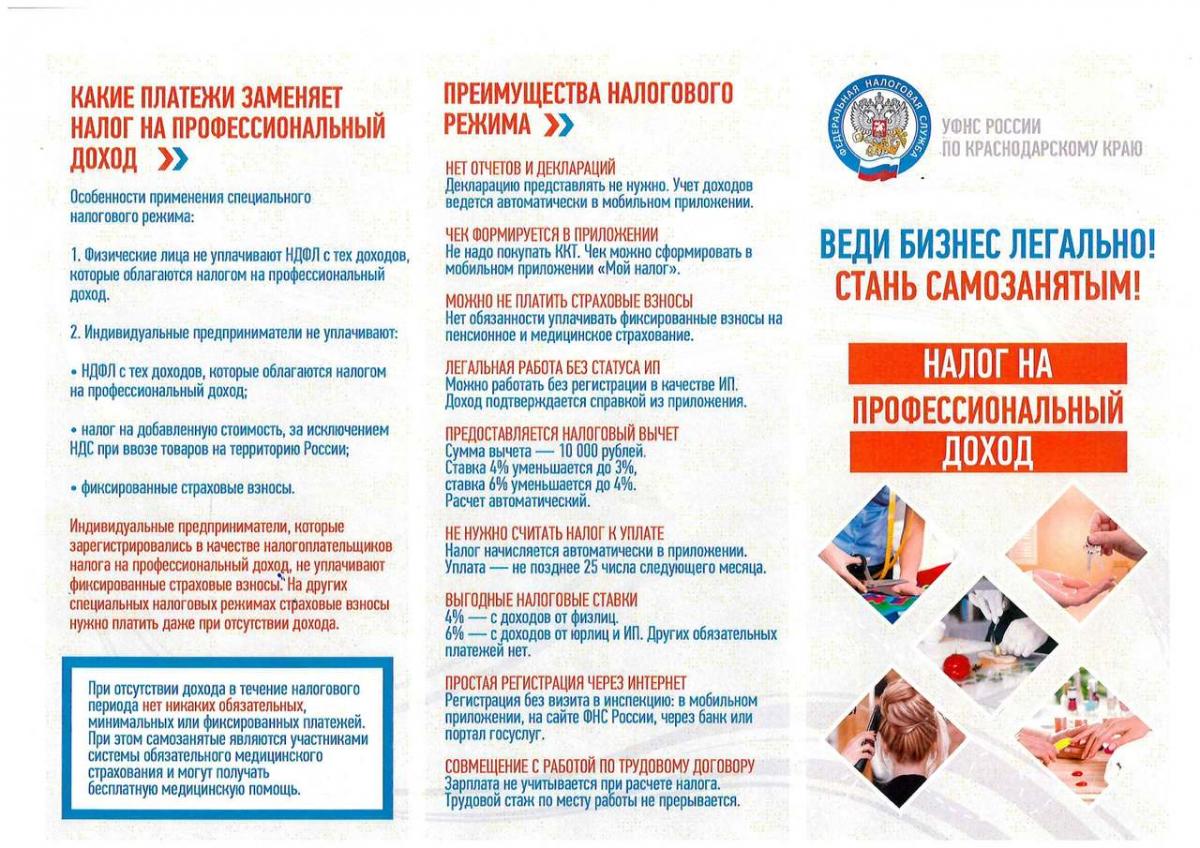

Данная система налогообложения имеет следующие преимущества:

- не нужно сдавать декларации;

- налоговая ставка устанавливается в следующих размерах:

4 % (в отношении доходов, полученных налогоплательщиками от

реализации товаров, работ, услуг, имущественных прав физическим лицам;

и 6 % (в отношении доходов, полученных налогоплательщиками от

реализации товаров, работ, услуг, имущественных прав индивидуальным

предпринимателям для использования при ведении предпринимательской

деятельности и юридическим лицам;

- в течении 10 лет налоговые ставки не могут быть повышены;

- освобождает от уплаты НДФЛ (в части доходов полученных при осуществлении видов предпринимательской деятельности, в отношении которых применяется специальный налоговый режим), НДС (за исключением случаев НДС, подлежащего уплате при ввозе товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией).

Индивидуальные предприниматели, применяющие специальный налоговый режим исполняют обязанности налоговых агентов.

Налог на профессиональный доход не может совмещаться с иными специальными налоговыми режимами.

Для перехода на специальный налоговый режим, удостоверяющего право индивидуального предпринимателя или физического лица на занятие тем или иным видом деятельности, ему необходимо обратиться в налоговый орган с соответствующим заявлением.

Система налогообложения на профессиональный доход направлена на поддержку и развитие малого бизнеса, упрощение процедуры предоставления отчетности в налоговые органы, на легализацию своей предпринимательской деятельности и привлечение в ряды налогоплательщиков физических лиц и индивидуальных предпринимателей.

В подавляющем большинстве случаев для индивидуальных предпринимателей и физических лиц переход на специальный налоговый режим более выгоден и удобен, чем уплата налога на доходы физических лиц. То есть налог на профессиональный доход это система налогообложения, которая представляется для предпринимателей и физических лиц наиболее понятной и приемлемой, требующей наименьших затрат времени и труда, переход на нее позволяет осуществить собственное налоговое планирование и оптимизацию налоговых платежей, направив сэкономленные ресурсы на развитие своего бизнеса.

Закон №4292-КЗ от 27 мая 2020 года опубликован на официальном сайте администрации Краснодарского края в информационно-телеком муникационной сети Интернет (http://admkrai.krasnodar.ru). Закон вступает в силу с 1 июля 2020 года.