Налоги

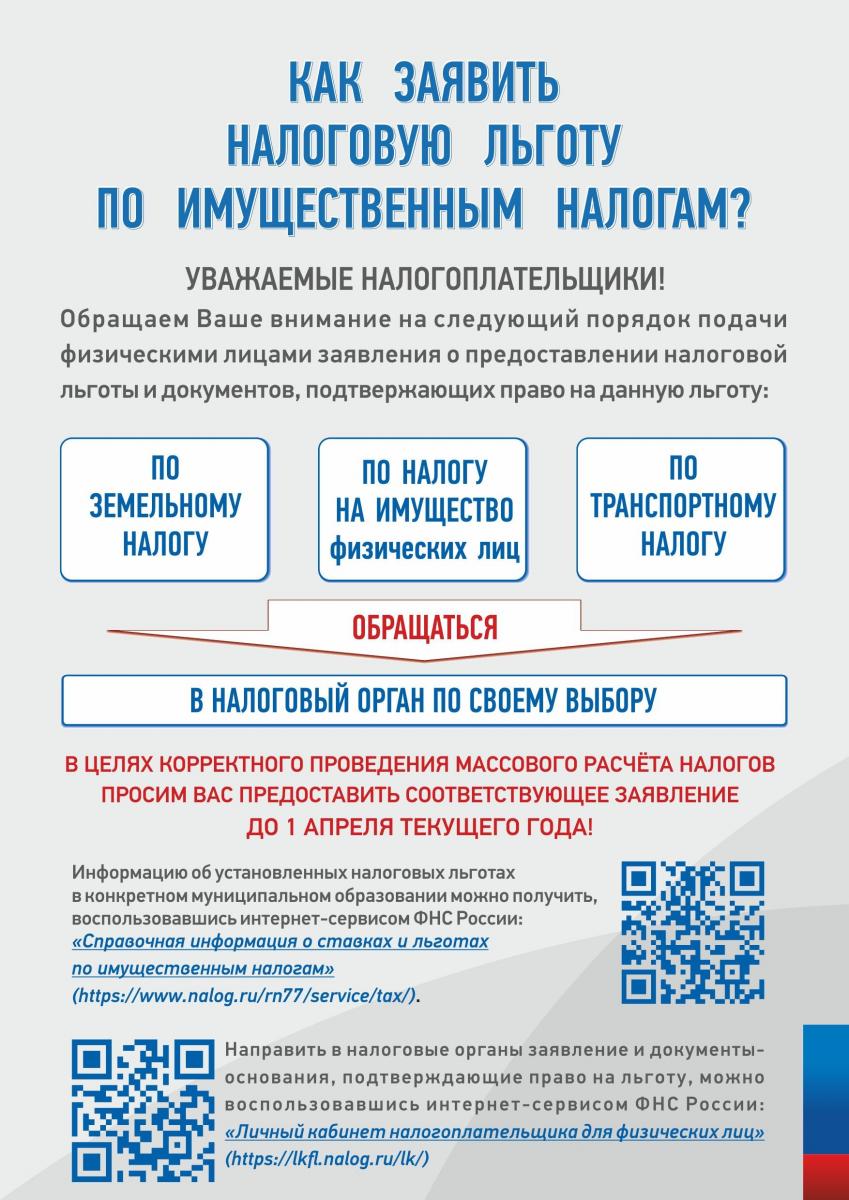

Как заявить налоговую льготу

Уведомление о новом порядке применения контрольно-кассовой техники

Согласно Федеральному закону от 03.07.2016 N 290-ФЗ "О внесении изменений в Федеральный закон от 22.05.2003 N 54-ФЗ "О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт" (в редакции Федерального закона от 27.11.2017 N 337-ФЗ "О внесении изменений в статью 7 Федерального закона "О внесении изменений в Федеральный закон "О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт" и отдельные законодательные акты Российской Федерации") с 01.07.2019 для Вас изменяется порядок осуществления расчетов при реализации товаров (выполнении работ или оказании услуг).

Так, согласно сведениям, содержащимся в информационной системе налоговых органов, с указанной даты для Вас возникает обязанность применять новую контрольно-кассовую технику (ККТ), которая должна передавать сведения о расчетах в налоговые органы через операторов фискальных данных.

Для работы по новой технологии Вам необходимо приобрести ККТ, включенную в реестр ККТ, и зарегистрировать ее через личный кабинет на сайте ФНС России www.nalog.ru или подать заявление о регистрации (перерегистрации) ККТ в любой налоговый орган.

Одновременно прилагается памятка по переходу на новый порядок применения ККТ, которая поможет Вам разобраться в новых правилах, а также разъяснит порядок действий для корректного их соблюдения. Данная памятка также размещена на сайте ФНС России kkt-online.nalog.ru и будет актуализироваться по мере необходимости.

В специальном разделе сайта ФНС России Вы найдете всю необходимую информацию, касающуюся перехода на новый порядок применения ККТ.

В случае возникновения вопросов, Вы также можете обратиться к сотруднику ИФНС России по Северскому району Бондарь Надежда Викторовна по телефону 8 (86166) 2-16-84 или получить более подробную информацию на сайте kkt-online.nalog.ru

С 2019 года налогоплательщики ЕСХН признаются плательщиками НДС

У налогоплательщиков единого сельскохозяйственного налога (далее - ЕСХН) возникнет обязанность по исчислению и уплате НДС в общем порядке, если организации не воспользуются правом на освобождение НДС.

Согласно изменениям и дополнениям, внесенным в статьи 145 и 346.1 НК РФ, с 1 января 2019 года налогоплательщики ЕСХН будут являться плательщиками НДС.

Вместе с тем, за налогоплательщиками сохранено право на освобождение от исчисления и уплаты НДС, в связи с чем пункт 1 статьи 145 НК РФ дополнен положением, содержащим условия освобождения от исполнения обязанностей налогоплательщика НДС:

- Организации и индивидуальные предприниматели, переходят на уплату ЕСХН и реализуют право на освобождение в одном и том же календарном году;

- Сумма полученного за предшествующий налоговый период дохода (без учета НДС) от реализации товаров (работ, услуг), в отношении которых применяется ЕСХН, не превысит установленные законом предельные значения: для 2018 года - 100 млн. руб., снижаясь ежегодно на 10 млн. руб., и к 2022 году составит 60 млн. рублей.

Обращаем внимание, если налоговый период является первым, в котором налогоплательщик применяет ЕСХН, доход от реализации за предыдущий налоговый период значения не имеет.

Важно! Чтобы воспользоваться правом на освобождение по уплате НДС с 01.01.2019 необходимо в срок не позднее 21.01.2019 представить соответствующее письменное уведомление в налоговый орган по месту своего учета.

Организации и индивидуальные предприниматели, воспользовавшиеся освобождением, не вправе от него отказаться в дальнейшем, кроме случаев:

- превышения предельного размера дохода;

- реализации подакцизных товаров.

Организации и индивидуальные предприниматели, утратившие право на освобождение, не имеют права на повторное освобождение.

При отсутствии уведомления, налогоплательщик обязан представлять налоговые декларации по НДС, начиная с налогового периода 1 квартала 2019 года.

Налоговая амнистия 2018 года

В соответствии с Поручением Президента Российской Федерации, а также Федеральным законом от 28.12.2017 № 436-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации» предусмотрено списание налоговой задолженности для следующих категорий налогоплательщиков:

1. Для физических лиц списанию подлежит сумма налоговой задолженности по имущественным налогам (к которым относится транспортный налог, налог на имущество физических лиц и земельный налог), образовавшаяся по состоянию на 01.01.2015, а также соответствующая сумма по пени, начисленная на указанную задолженность.

2. Для индивидуальных предпринимателей и физических лиц, которые ранее занимались предпринимательской деятельностью, списанию подлежит сумма налоговой задолженности по налогам, уплата которых связана с осуществлением предпринимательской деятельности(за исключением налога на добычу полезных ископаемых, акцизов и налогов, подлежащих уплате в связи с перемещением товаров через границу Российской Федерации), образовавшаяся по состоянию на 01.01.2015, а также соответствующая сумма по пени, начисленная на указанную задолженность, и задолженность по штрафам.

3. Для индивидуальных предпринимателей и физических лиц, которые ранее занимались предпринимательской деятельностью, а также адвокатов, нотариусов и иных лиц, которые занимаются или ранее занимались частной практикой, списанию подлежит сумма задолженности по страховым взносам, образовавшаяся за расчетные периоды до 01.01.2017, в размере, определяемом как произведение восьмикратного минимального размера оплаты труда (8 МРОТ), тарифа страховых взносов и количества месяцев и (или) дней осуществления деятельности, а также соответствующая сумма по пени, начисленная на указанную задолженность.

Списание указанной задолженности по страховым взносам будет произведено после получения необходимых сведений от органов Пенсионного фонда Российской Федерации.

Работа по списанию задолженности проводится налоговыми органами в несколько этапов. По состоянию на 01.03.2018 уже завершена основная работа по списанию задолженности физических лиц по имущественным налогам и задолженности индивидуальных предпринимателей по налогам, связанным с осуществлением предпринимательской деятельности.

В настоящее время работа по списанию задолженности налоговыми органами продолжается. На следующих этапах будет произведено списание оставшейся налоговой задолженности физических лиц и индивидуальных предпринимателей, а также списание задолженности по страховым взносам (8 МРОТ).

Списание задолженности осуществляется налоговыми органами самостоятельно, без участия налогоплательщика. Дополнительно обращаться в налоговые органы не нужно.

Решения по налогу на имущество